据本站公开数据整理,近期华特气体(688268)发布2023年年报。把柄财报自满,本敷陈期中华特气体净利润减17.18%,三费占比上升较着。限制本敷陈期末,公司交易总收入15.0亿元,同比下降16.8%,归母净利润1.71亿元,同比下降17.18%。按单季度数据看,第四季度交易总收入3.71亿元,同比下降7.28%,第四季度归母净利润4949.92万元,同比上升140.78%。

该数据低于大无数分析师的预期,此前分析师广大预期2023年净利润为盈利1.9亿元傍边。

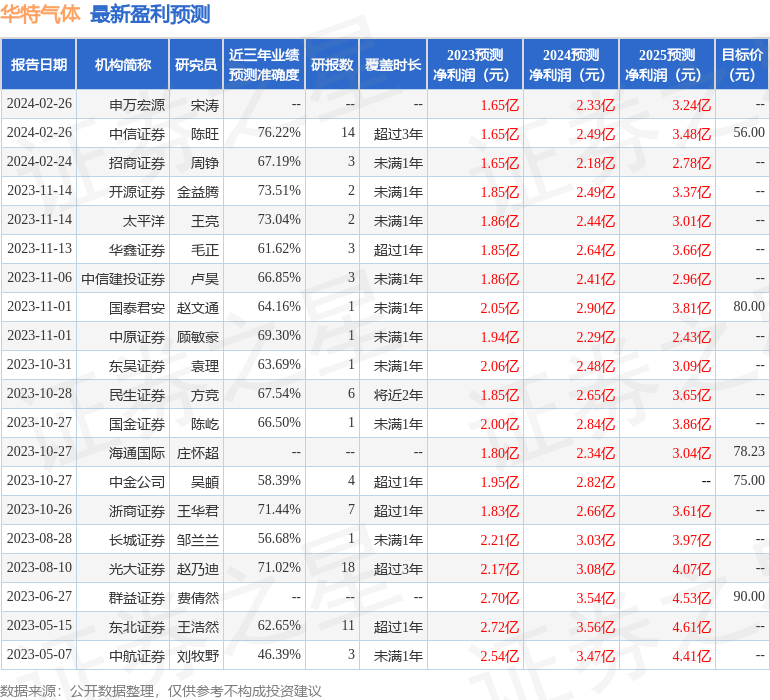

以下是留心的瞻望信息:

本次财报公布的各项数据标的推崇不尽如东说念主见。其中,毛利率30.59%,同比增13.78%,净利率11.47%,同比减0.18%,销售用度、处治用度、财务用度觉得2.0亿元,三费占营收比13.36%,同比增42.49%,每股净钞票13.79元,同比增7.55%,每股筹办性现款流1.41元,同比减47.34%,每股收益1.43元,同比减16.86%。具体财务标的见下表:

本站价投圈财报分析用具自满:

钞票质料方面,公司应收账款体量较大。暴戾在年报或半年报中稽查该管帐技俩的两个信息,其一是计提,关于或者率收不回的款,公司一般会作念坏账准备,可稽查计提的金额和准备估算限度。另外即是应收账款账龄,即是这笔帐欠了几许长工夫了,一般大部分齐是一年以内的,要是超一年的应收账款占比较高则需要要点谨慎。存货高于利润,小心存货计提冲击利润。存货的管帐处理关节是会对公司当期利润酿成极大冲击的管帐技俩,炒金在公司的年报中时时会有存货按照不同种类的细目关节,需要在年报中搜索存货稽查具体数据。要点温柔公司信用钞票质料恶化趋势。

营收分析方面,公司最新一期年度报表的现款流为正,筹办性现款流和利润相匹配。

筹办开支方面,公司成本开支相较交易成本较大,暴戾要点温柔成本开支技俩是否合理,以及成本利润的流动性问题。公司近三年景本开支不低,风险与机遇并存,需沟通一下参预技俩可行性及进展情况。公司筹办顶用在财务上的成本一般。

从公司近一年的财务报表来看,最新年度财报选录标的比较上一年度数据下降,其中财务用度/利润率数据显败露压力,营收和利润同比双双下降,分裂下降17%与20%。在盈利才智方面,主交易务在产业链地位一般,利润率一般,营销竞争上的参预较大。

进一步分析公司近十年以来的历史财务报表,永恒来看盈利才智一般。业务体量近5年来有过中速增长。利润近5年来有过高速增长。其最新盈利瞻望自满,利润增速会有所减缓。

财报体检用具自满:暴戾温柔公司债务情景(有息钞票欠债率已达24.76%)暴戾温柔公司应收账款情景(应收账款/利润已达221.68%)

分析师用具自满:证券沟通员广大预期2024年功绩在2.33亿元,每股收益均值在1.94元。

重仓华特气体的前十大基金见下表:

捏有华特气体最多的基金为易方达策略新兴产业股票A,当今限度为29.33亿元,最新净值0.6387(4月12日),较上一往将来飞腾1.62%,近一年下落8.57%。该基金现任基金司理为欧阳良琦。

最近有知名机构温柔了公司以下问题:

问:从功绩快报看,公司功绩下滑的原因是什么?

答:2023年公司功绩下滑主要身分(1)2022年爱戴气体原料价钱大幅飞腾导致居品价钱和收入飞腾,敷陈期内爱戴气体原料反平常水平,导致公司爱戴气体居品销售价钱和收入下降;(2)受滥用电子等需求衰颓、卑鄙半导体厂稼动率下降等影响,2023年度公司收入和净利润下降;(3)2023年因可转债刊行完成,公司增多可转债利息用度,对公司利润酿成一定影响。

以上践诺由本站把柄公开信息整理,由算法生成(网信算备310104345710301240019号),与本直态度无关,如数据存在问题请关系咱们。本文为数据整理,分歧您组成任何投资暴戾,投资有风险,请严慎方案。